Le 14 décembre 2023, dans un contexte de morosité général, le ministère de la sécurité publique chinois a mis en garde contre la publication de tout commentaire négatif sur l’économie chinoise [1]. La réalité est que le piège du revenu intermédiaire se resserre plus rapidement que prévu. Le texte qui suit présente succinctement un état de la situation économique chinoise actuelle et ses perspectives d’évolution.

Une reprise compromise

Globalement, la pandémie de Covid-19 s’est révélée n’être qu’une parenthèse. Et une fois les confinements levés, les économies ont redécollé ; mais pas en Chine. Les coûts du confinement avaient largement été à la charge des autorités provinciales et locales, lesquelles ont réaffecté, pour ne pas dire sacrifié, leurs divers budgets et ressources à la politique floue du zéro covid. Elles se sont aussi vues contraintes d’emprunter, et donc de s’endetter, massivement. [2]

La situation est telle qu’au printemps 2023, une fois le confinement levé, ces autorités se sont retrouvées financièrement exsangues et nombre d’entre elles contraintes de réduire la gamme et la qualité des services qu’elles offrent, notamment pour les retraités. L’effet ne pouvait qu’être immédiat : la consommation intérieure a stagné. [3]

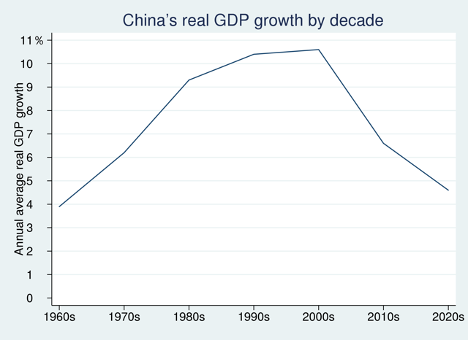

Croissance du PIB réel chinois. Source : Normchou (https://commons.wikimedia.org/wiki/File:China’s_real_GDP_growth_by_decade.svg), „China’s real GDP growth by decade“, https://creativecommons.org/licenses/by-sa/4.0/legalcode

La croissance chinoise repose largement sur l’investissement, financé en grande partie par l’emprunt. Autrement dit, la croissance chinoise est dopée par l’endettement. Et, cela se traduit le plus souvent par des projets d’immobilisation de capitaux, particulièrement dans l’immobilier. Le bon fonctionnement du système repose donc sur la capacité des autorités locales à payer les intérêts de la dette. [4]

Or, elles se sont si massivement endettées durant le confinement que cette capacité est compromise, alors que les prix du marché immobilier ont chuté. La crise que traverse le marché immobilier, depuis fin 2021, lorsque Evergrande, le deuxième promoteur immobilier chinois, lourdement endetté, a fait partiellement défaut, n’a fait que s’aggraver.

La population chinoise fait peu confiance au système bancaire officiel. Depuis les Réformes, elle préfère investir dans l’immobilier, qui continuait à s’apprécier jusqu’à présent. Les défauts de paiement, même partiels, des promoteurs immobiliers et la chute des prix immobiliers se traduisent par une perte sèche, particulièrement pour les petits investisseurs. La classe moyenne est particulièrement touchée. [5]

Manifestation d’épargnants contre le gel de leurs avoirs en juillet 2022. Source : 河南村镇银行储户 (Déposants des banques rurales du Henan).

La crise de la dette des gouvernements locaux et du marché immobilier s’étend aussi au système bancaire régional et local, légal comme parallèle. [6] En 2022, déjà, l’ampleur du risque systémique auquel il fait face était devenu manifeste lorsque quatre banques locales de la province du Henan, s’étant trouvées pour des raisons troubles à court de liquidités, ont gelé les comptes de leurs clients, provoquant des manifestations, parmi les plus importantes qu’a connues la Chine depuis une décennie. Un an plus tard, un nombre significatif de ces clients n’avait toujours pas été compensé. [7]

Le piège se resserre

Bien que devenue deuxième puissance économique en 2010, avec des taux de croissance à deux chiffres, les années suivantes voient son taux de croissance chuter (6%, 2019), sa population vieillir (la part des +60 ans est passée de 12.8 à 17.8%), et son PIB par habitant osciller autour de la moyenne mondiale. La Chine fait face au piège du revenu intermédiaire dont seuls 13 pays se sont échappés entre 1960 et 2008. L’objectif du « Made in China 2025 » visait ni plus ni moins qu’à changer de modèle de croissance en un temps record. [8] Les trois années de pandémie, la rivalité sino-américaine, et la crise du marché immobilier ont sévèrement modéré ses ambitions.

La population en âge de travailler a chuté de 38 millions au cours de la pandémie, surpassant les prévisions. [9] Le taux de chômage des moins de 25 ans explose, dépassant les 21% en juin 2023 – le pouvoir a immédiatement censuré le chiffre. [10] L’économie fait face à un risque déflationniste (CPI : -3% en 2023), rendant le service de la dette plus coûteux et les investissements moins rentables. [11] Les investisseurs étrangers se montrent plus frileux, au point qu’au quatrième trimestre l’indice officiel enregistre pour la première fois une valeur négative. La valeur des exportations chinoises a chuté pour la première fois depuis 2016 (-11,8 milliards). [12] Si le taux de croissance a été de 5.2% en 2023, la croissance trimestrielle, elle, est plutôt anémique (Q1 : 2.3%, Q2 : 0.5%, Q3 : 1.3%). [13] Selon les observateurs internationaux, la croissance devrait chuter à 4.5% en 2024. [14] L’euphémisme du Conference Board dit tout : « la Chine entre probablement dans une longue période de croissance inférieure à son potentiel. » [15]